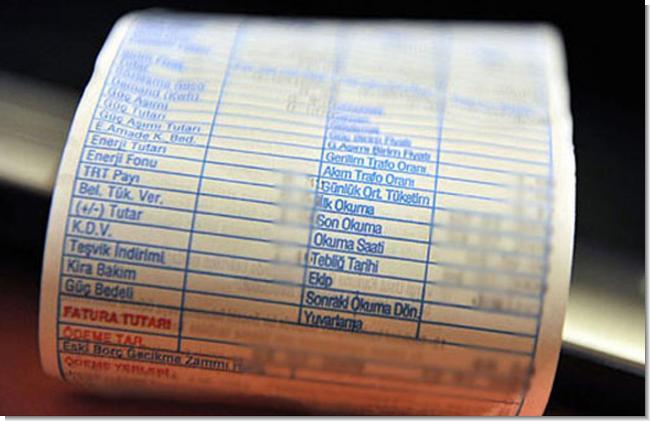

Elektrik ile ilgili bildiğimiz var, bilmediğimiz var, vatandaş aydınlansın diye faturalarda görülen ve görülmeyen kısımlarla ilgili ufak bir bilgi vermek istiyoruz.

İletim Bedeli:2016 itibariyle “Dağıtım Bedeli” kaleminin içinde yer alıyor. Elektrik santrallerinden şehir şebekesine elektrik iletimi Türkiye Elektrik İletim A.Ş. tarafından gerçekleştiriliyor. Elektrik iletimi bedeli görevli tedarikçiler tarafından TEİAŞ’a aktarılıyor.

Dağıtım Bedeli:Dağıtım bedeli elektrik faturasının %29’unu oluşturur. Elektrik santrallerinden şehir şebekelerine iletilen elektrik için bu aşamada iletim bedeli alındığını biliyoruz. Şehir şebekelerindeki bu elektriğin görevli bölgedeki dağıtım şirketi tüketicilere ulaştırır. Faturalara bu nedenle dağıtım şebekesi için dağıtım şirketi tarafından yapılan yatırım, işletme ve bakım giderleri ve bu dağıtım işleminin bedeli yansıtılır.

Kayıp / Kaçak Bedeli:2016 itibariyle “Dağıtım Bedeli” kaleminin içinde yer alır. Kayıp / Kaçak Bedeli elektrik sistemindeki tüm kayıpların bedeli anlamına gelmektedir. Bu kayıplar iletim ve dağıtım sürecindeki kayıpları ve kaçak elektrik kullanımı sonucu ortaya çıkan farklardır. Günümüzde elektrik faturalarında enerji tüketim bedeli için dahil edilmekte. Kayıp / Kaçak Bedeli’ni enerji tüketim bedeli içine dahil edilmesinin sebebi bu bedelin tüketiciler tarafından fazlasıyla itiraz edilebilir bir kalem olmasındandır. Kayıp / Kaçak bedeli mesken, ticarethane ve sanayi dahil tüm tüketicilere yansıtılır.

Perakende Satış Bedeli:2016 itibariyle “Dağıtım Bedeli” kaleminin içinde yer alır. Perakende satış bedeli, perakende satış için harcananların toplamını yansıtır. Perakende satış bedeli içerisinde, Perakende satış hizmeti olarak tüketicilere sağlanan faturalandırma ve tahsilat işlemlerinin masrafları yer almaktadır. Serbest tüketiciler için indirimli elektrik tedarikçileri farklı bedeller belirleyebilir.

PSH – Sayaç Okuma Bedeli:Sayaç okumalarında, Türkiye’de ayrıldığı bölgelerde görevli elektrik dağıtım şirketleri görev alır. Sayaç okuma bedeli, sayaç başına alınır ve tüketilen elektrik miktarına göre hesaplanmaz. EPDK tarafından sabit bir değer olarak belirlenir. Aslında Sayaç Okuma Bedeli, dağıtım şirketlerinin verdiği hizmetler içerisine girdiği için dağıtım bedeli içerisine dahil edilebilir, ancak elektrik tüketimine göre değişen dağıtım bedelinden ayrı bir değer olarak faturada gösterilir, böylece sayaç okuma maliyeti ve tarife hesaplamaları daha doğru hesaplanabilir.

Fon bedelleri ve vergiler: Elektrik faturasında bulunan fon bedelleri ve vergiler içerisinde; Enerji fonu bedeli, TRT Payı, ETV, KDV, bulunmaktadır.

Enerji Fonu Bedeli:Enerji sektörünün gelişimi için yapılacak olan bilimsel araştırmalarını, AR-GE çalışmaların finansmanı sağlamak, etüt, projeleri denetleyebilmek ve kurulacak olan tesislerin maliyetlerini karşılamak için Enerji ve Tabii Kaynaklar Bakanlığı’nda bulunan Enerji Fonu’na aktarılmak üzere elektrik faturalarına yansıtılan bedeldir. Bu bedel Enerji Tüketim Tutarı üzerinden hesaplanır. Enerji Tüketim Tutarı’nı enerji bedeli ve kayıp / kaçak bedeli oluşturur. Sektörün altyapı masrafları için toplanan enerji fonu ise bu iki bedelin toplamının %1’i olarak elektrik tüketicilerinden, yukarıda bahsedilen amaçlar için kullanılmak amacıyla Bakanlık fonuna elektrik satış yapan şirketler tarafından geçirilir.

TRT Payı:Türkiye Radyo Televizyon Kurumu’nun gelirlerinin büyük bir kalemini oluşturan TRT payı Türkiye Radyo Televizyon Kurumu Gelirleri Kanunları’na ilişkin Bakanlar Kurulu kararıyla TRT giderlerinin karşılanması amacıyla elektrik tüketicilerinden tahsis edilir. Enerji bedeli ve Kayıp / Kaçak bedelinin toplamı olan elektrik tüketim bedelinin %2’si olarak belirlenir.

Elektrik Tüketim Vergisi ( ETV):Elektrik Tüketim Vergisi’nin bir diğer ismi Belediye Tüketim Vergisi’dir. Bu elektrik tüketim vergisinden elde edilen gelirler belediyelere aktılır. Böylece elektrik tüketimi yapılan yerin belediyesinin gelirine katkıda bulunulur. Elektrik Faturalarında ETV ya da BTV kısaltmasıyla gösterilir. Bu vergiyi, hastane, sağlık ocağı, dispanser, rehabilitasyon merkezi, doğumevi, bakımevi, kreş gibi yerler, ibadethaneler ve doğrudan elektrik üreten, dağıtan kurumlar ödemezler. ETV ya da BTV’nin hesaplanması mesken ve ticarethaneler ile Sanayi aboneleri için farklılık göstermektedir. Mesken ve ticarethaneler için elektrik tüketim tutarının %5’İ olan ETV, Sanayi grubu için %1 olarak belirlenmiştir.

Katma Değer Vergisi ( KDV) :Katma Değer Vergisi sadece elektrik tüketicilerine özel olmayıp devletin birçok hizmet ve üründe son tüketiciden tahsil ettiği bir vergi çeşididir. KDV yukarıda yer alan diğer tüm vergi ve bedellerden farklı olarak, enerji bedeli, diğer tüm bedeller ve vergilerin toplamı üzerinden hesaplar. Faturada KDV harici tüm kalemlerinin toplamının %18’i KDV’yi oluşturur” dedi.

Bir yanıt bırakın